Ze względu na dużą dostępność banków i biur maklerskich trudno się dziwić, że w strukturze dystrybucji funduszy inwestycyjnych odgrywają one wiodącą rolę. Bank odwiedzamy na tyle często, że chcąc przy okazji złożyć zlecenie dotyczące funduszy nie musimy tracić czasu szukając innych dystrybutorów. Okazuje się jednak, że coraz częściej Polacy nie szukają funduszy w bankach lub biurach maklerskich, lecz zupełnie gdzie indziej. Gdzie zatem je znajdują? Ze względu na dużą dostępność banków i biur maklerskich trudno się dziwić, że w strukturze dystrybucji funduszy inwestycyjnych odgrywają one wiodącą rolę. Bank odwiedzamy na tyle często, że chcąc przy okazji złożyć zlecenie dotyczące funduszy nie musimy tracić czasu szukając innych dystrybutorów. Okazuje się jednak, że coraz częściej Polacy nie szukają funduszy w bankach lub biurach maklerskich, lecz zupełnie gdzie indziej. Gdzie zatem je znajdują?

Od wielu lat na polskim rynku dystrybucją jednostek uczestnictwa funduszy mogą zajmować się podmioty nie będące bankami ani biurami maklerskimi. Najczęściej są to pośrednicy finansowi, zajmujący się np. sprzedażą ubezpieczeń lub kredytów, którzy chcą rozszerzyć zakres swojej oferty właśnie o fundusze. Firm takich nie jest jeszcze zbyt dużo na naszym rynku, ale zaczynają być dostrzegalne, a co najważniejsze, pozyskują coraz więcej klientów (i aktywów). Funkcjonują one z reguły jako niezależni dystrybutorzy, mający wśród swoich produktów fundusze różnych towarzystw.

Sposób działania niezależnych dystrybutorów może się znacznie różnić. Niektóre firmy tworzą sieci placówek i oddziałów, w których klient załatwi różne sprawy związane ze swoimi finansami, np. wykupi polisę ubezpieczeniową lub będzie się starał o kredyt na kupno mieszkania. Inne z kolei realizują dokładnie to samo, ale poprzez sieć swoich przedstawicieli, którzy nie czekają aż klient sam do nich trafi, lecz aktywnie go poszukują. Takie sposoby dystrybucji, bardziej mobilne i aktywne niż placówki bankowe, zakładają aktywną sprzedaż i docieranie do potencjalnego klienta, który nie zawsze przyjdzie do banku, aby otworzyć rejestr w funduszu. Coraz częściej tak działające osoby określamy mianem doradców finansowych. Jak dużą rolę odgrywają one w pośrednictwie finansowym i obsłudze klientów, wiedzą dobrze Ci wszyscy, którzy zetknęli się z nimi np. w Stanach Zjednoczonych lub krajach Europy Zachodniej.

Na taką niezależność nie mogą sobie pozwolić agenci ubezpieczeniowi działający jako wyłączni przedstawiciele konkretnych towarzystw ubezpieczeniowych. Mają oni z reguły do zaoferowania fundusze tylko tego TFI, które znajduje się w tej samej grupie finansowej, ale sposób docierania do klienta jest dokładnie taki sami jak w przypadku niezależnych dystrybutorów. Nie czekają oni z reguły na klienta z założonymi rękami, ale sami go szukają, wykorzystując do tego bazę osób, którym oferują ubezpieczenia. Wymienione formy dystrybucji funduszy zakładają wykorzystanie czynnika ludzkiego, czyli konkretnej osoby, która udzieli niezbędnych wyjaśnień, przybliży zasady działania funduszy i w końcu przyjmie zlecenie. Taka forma sprzedaży wydaje się najbardziej skuteczna i szczególnie wskazana dla kogoś, kto wcześniej w ogóle nie miał kontaktu z funduszami i powinien przed rozpoczęciem inwestycji zdobyć chociaż minimum wiedzy na ten temat. W takiej sytuacji dobrze przygotowany specjalista, znający rynek i ofertę funduszy, wydaje się być najlepszym "doradcą" dla kogoś, kto rozpoczyna inwestowanie w funduszach. I jak na razie wydaje się nie do zastąpienia.

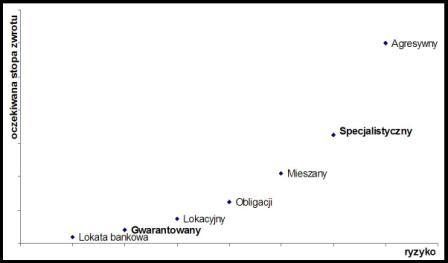

Patrząc na rynek funduszy inwestycyjnych, a zwłaszcza na szum reklamowy nieodłącznie towarzyszący niektórym z nich, powoduje, że wybór jest pozornie prosty. To jednak tylko pozory. Dziś w Polsce mamy na rynku klasyczne rodzaje funduszy inwestycyjnych : - agresywne – inwestujące głównie w akcje na WIG oraz fundusze akcji zagranicznych. W tej grupie mamy do dyspozycji aż ponad 70 różnych funduszy - papierów dłużnych – inwestujące głównie w obligacje. W tej grupie również mamy nieco ponad 60 - rynku pieniężnego – w tej grupie jest ich nieco mniej, bo niecałe 30 - stabilnego wzrostu – w tej grupie dużo jest funduszy parasolowych, używanych też jako zabezpieczenia emerytalne, jest ich w Polsce nieco ponad 40 - zrównoważone – łączące w sobie cechy inwestowania w akcje do ok. 40 % swoich aktywów, jednak wybór najlepszego też nie jest prosty, bo mamy do dyspozycji niecałe 40 funduszy - rynku nieruchomości – to nowe rozwiązania inwestycyjne dostępne w Polsce, na razie jest tu niecałe 10 funduszy - nowością są fundusze hedgingowe – wykorzystujące spadki notowań giełdowych - fundusze zamknięte – emitujące certyfikaty nabycia udziałów w aktywach funduszu Oto podział funduszy pod kątem ryzyka i oczekiwanej stopy zwrotu :

Odrębną grupą funduszy są UFK – Ubezpieczeniowe Fundusze Kapitałowe, które zasadą działania są praktycznie identyczne, jak funduszu inwestycyjnego otwartego, prowadzone są jednak przez Towarzystwa Ubezpieczeniowe. Każde szanowane towarzystwo ma swojej ofercie przynajmniej kilka funduszy z każdej grupy ryzyka. Towarzystw Ubezpieczeniowych mamy w Polsce z kolei około 70, a to oznacza, że funduszy z grupy UFK jest kilka razy więcej. Jak zatem poruszać się po tym rynku ? Czy jesteśmy w stanie, nie mając zbyt dużej wiedzy, umiejętności lub, co najważniejsze, doświadczenia, wybrać dla siebie produkt najlepszy ? Czy w tak dużym szumie informacji, pośród tylu różnorakich notowań i wskaźników, potrafimy dokonać obiektywnego wyboru ? W takich właśnie sytuacjach przychodzi z pomocą doradca finansowo-ubezpieczeniowy, który mając ogólną wiedzę na temat finansów, który mając odpowiednią ilość czasu oraz doświadczenia, pomoże dobrać najwłaściwszy fundusz dla swojego klienta. Każdy rodzaj funduszu cechuje tzw.modelowa struktura aktywów, którą będę prezentował w odniesieniach do rodzajów finduszy. Nie są to jednak informacje dotyczące konkretnych funduszy inwestycyjnych, a jedynie przykład, w jaki sposób zachowują się one standardowo. Chcesz porozmawiać z nami na temat funduszy inwestycyjnych ? Napisz do nas i umów się na spotkanie doradcyfinansowi@vp.pl |